2025【紐約版】老人醫療保險【白卡/紅藍卡/紅藍白卡】須知

長者務必警惕個資泄露,小心以下騙術:

1丶冒充聯邦醫療局Medicare打電話,以“正准備發送新紅藍卡為由,需要驗證你的信息”為由向長者索要重要身份資料。或以“舊卡中尚有馀額,需要退款”為由向長者索要銀行資訊。

2丶特別小心“郵資已付”信件,雖然聯邦醫療局Medicare通常用信件和長者聯絡,但即便要求有回寄的情況,決不會用“郵資已付”,而需要長者自己貼郵票寄件。

在2019年的時候,政府為了保障老人家,把所有紅藍卡號碼全部更換過。因為以前是放工卡號碼的,這樣做很容易令老人家洩露這些隱私的信息。

但請務必記得,政府是絕對不會直接致電各位申請紅藍卡的!

2025紅藍卡處方藥重大變動及投保開放期注意事項

2025老年人醫療保險,很多新移民經過多年艱辛打拼,加上多年的默默等待,終於可以在美站穩陣腳,拿到身份。當然就會想把父母接過來安享晚年,但父母多數都已年紀老邁。

除了怎樣為這些年長的父母或親屬辦理綠卡和永久居留權之外,如何獲得醫療保險也是一個備受關注的問題。

在2022年紐約市區,包括長島和downstate(下州),我們的環境有一個大改變,將增加很多新福利。

例如有些紅藍卡已經有無上限的牙科保險覆蓋,在2023年只有紅藍白卡有這樣的福利。

而在2024年,紅藍白卡的福利將更加誇張了。

「點看」紐約紅藍卡 社安局福利 表格,指引和相關資訊 (2023)

未完全比較原始聯邦醫療保險與聯邦醫療保險(紅藍卡)優勢計劃

如果您符合聯邦醫療保險(紅藍卡)資格,您有兩個選擇:原始聯邦醫療保險或聯邦醫療保險優勢計劃。您選擇的保險類型取決於諸如您的醫療需求、您的醫生接受的保險、您的居住地、您是否經常旅行以及您的財務狀況等因素。

**原始聯邦醫療保險。**這是直接由聯邦政府提供的傳統醫療保險計劃。它包括Part A,涵蓋住院費用,以及Part B,涵蓋醫生就診和其他門診服務。全國大多數醫生都接受這種保險。

為了幫助支付自付費用,您可以購買Medigap保單,該保單有單獨的每月保費。原始聯邦醫療保險不包括Part D處方藥保險,所以如果您沒有其他藥物保險,您需要從私人保險公司購買獨立的Part D計劃。原始聯邦醫療保險不限制您的年度自付費用。

**聯邦醫療保險優勢計劃。**這是原始聯邦醫療保險的私人保險替代方案。這些計劃提供Part A、Part B,通常還有Part D福利。它們也可能提供原始聯邦醫療保險不包括的一些福利,如牙科或視力護理。

聯邦醫療保險優勢計劃通常有一個提供者網絡,類似於許多工作場所提供的健康維護組織(HMOs)和首選提供者組織(PPOs)。對於網絡外的醫生和醫院,它們可能收取更多費用或不予承保,緊急情況除外。

一些聯邦醫療保險優勢計劃要求在承保專科醫生護理之前,需要有初級保健醫生的轉診。這些計劃被要求限制您每年在共付額、自付額和其他自付費用(不包括保費)上的支出金額。在2024年,網絡內護理的最高自付限額為8,850美元,不包括處方藥費用分攤,但一些計劃的上限更低。

未在適當時間註冊聯邦醫療保險(紅藍卡)

您只能在特定時間註冊聯邦醫療保險。您的初始註冊期從您滿65歲的前三個月開始,到之後三個月結束。

如果您沒有在這七個月的窗口期內註冊,您將有另一次機會在聯邦醫療保險的一般註冊期間註冊,該期間每年從1月1日到3月31日。如果您在一般註冊期間註冊,您的保險將在您註冊後的下一個月開始生效,而且您可能需要在餘生支付更高的聯邦醫療保險保費。

逾期註冊罰金可能會使您的每月Part B保費增加10%,每延遲12個月就增加一次。但是,如果您或您的配偶仍在工作,並且您擁有基於該工作的健康保險,您可能可以推遲註冊聯邦醫療保險而不受逾期註冊罰金。

對於65歲以後繼續工作的選擇感到困惑

儘管您可以在65歲時註冊聯邦醫療保險,但一些計劃繼續工作並通過工作獲得健康保險的人可能決定稍後再註冊,這樣他們就不必同時為雇主的保險和Part B支付保費。

對於大多數65歲的人來說,註冊Part A是個好主意。如果您或您的配偶工作足夠長的時間而有資格獲得社會安全福利或鐵路退休委員會福利,即使您還沒有申請這些福利,保費也是免費的。對於Part B,只要您在失去基於工作的健康保險之前或之後八個月內註冊,就不會面臨逾期註冊罰金。這被聯邦醫療保險視為特殊註冊期。

許多人沒有意識到,這種罰金豁免只適用於當前雇主提供的基於工作的保險,而不適用於退休人員健康保險或COBRA(允許大多數人在離職後最多18個月內繼續使用公司的保險計劃)。除非您或您的配偶仍在工作並通過當前雇主獲得保險,否則在您的七個月初始註冊期內註冊聯邦醫療保險很重要,否則您可能面臨逾期註冊罰金和以後的保險覆蓋缺口。

選擇不包括您的醫療服務提供者的聯邦醫療保險(紅藍卡)優勢計劃

每個聯邦醫療保險優勢計劃對提供者網絡有不同的規定。大多數計劃要麼是健康維護組織(HMO),通常需要轉診專科醫生並依靠初級保健醫生協調患者的護理;要麼是首選提供者組織(PPO),擁有與計劃簽約提供服務的醫生、醫院和醫療設施網絡。在這兩種情況下,當您使用網絡內的提供者和設施時,您的費用通常最低。

如果您決定參加聯邦醫療保險優勢計劃,請查明您想使用的醫生和醫院是否在您的網絡內。如果您有疑問,請聯繫該計劃以獲取更多信息。如果您的提供者不在網絡內,請查看該計劃是否會為他們的服務支付費用,以及支付多少。

確保該計劃每年繼續覆蓋您的醫生。您可以在開放註冊期間(每年10月15日至12月7日)轉換到另一個聯邦醫療保險優勢計劃,保險從1月1日開始生效;或者在聯邦醫療保險優勢計劃開放註冊期間(每年1月1日至3月31日)轉換。在聯邦醫療保險優勢計劃開放註冊期間轉換的保險從您更改計劃後的下個月第一天開始生效。

未檢查Part D政策中的處方藥清單

無論您計劃通過獨立的Part D計劃還是聯邦醫療保險優勢計劃獲得處方藥,都要花些時間了解規則、覆蓋的藥物和您的費用。

確保您的計劃覆蓋您需要的藥物。每個Part D計劃都有一個覆蓋藥物清單,稱為處方集。如果您的藥物不在您計劃的處方集中,您可能需要申請例外、自己支付費用或提出上訴。而且,某些處方藥可能需要您的保險公司事先授權才能獲得保險。

除了比較保費外,還要了解在每個政策下您需要為處方藥支付多少費用。Part D計劃有幾個層次的費用分攤。

對於某些藥物,您可能需要支付10美元的共付額,而對於其他藥物,可能需要35美元的共付額。或者,您可能需要支付藥物價格的20%。您可以使用聯邦醫療保險計劃查找器比較您所在地區每個計劃對您的藥物的承保範圍。查明計劃是否有優選藥房,在那裡您可以支付較低的共付額。

保費和承保範圍可能每年都會發生變化。您可以在每年的開放註冊期間更換Part D計劃,該期間從10月15日到12月7日,保險從1月1日開始生效。

購買與配偶相同的聯邦醫療保險Part D計劃

聯邦醫療保險Part D處方藥計劃沒有配偶折扣,而且大多數配偶並不服用相同的藥物。一個計劃可能對您的藥物有更好的承保,而另一個計劃可能更適合您配偶的需求。

您可以使用聯邦醫療保險計劃查找器查找您的藥物和劑量,以估算您所在地區各個計劃下您倆各自的自付費用。只是要小心,如果您和您的配偶註冊了不同優選藥房的計劃 — 有些計劃只有在您使用特定藥房時才能給您最優惠的價格,所以如果您在其他地方購買藥物,可能會支付更多費用。

在您的聯邦醫療保險(紅藍卡)優勢計劃中使用網絡外服務

如果您選擇通過私人聯邦醫療保險(紅藍卡)優勢計劃獲得保險,通常需要使用該計劃的醫生和醫院網絡才能獲得最低的共付額(有些計劃甚至完全不承保網絡外提供者,除非是緊急情況)。與任何PPO或HMO一樣,確保您的醫生、醫院和其他提供者每年都包含在您的計劃中非常重要。

您可以在每年1月1日至3月31日的聯邦醫療保險(紅藍卡)優勢計劃開放註冊期間更換計劃。(這是除了10月15日至12月7日的開放註冊期之外的額外時間)您可以使用聯邦醫療保險(紅藍卡)計劃查找器比較您所在地區可用計劃下您的藥物和一般健康狀況的自付費用。在將清單縮小到幾個計劃後,請聯繫保險公司和您的醫生,確保他們將包含在來年的網絡中。

可以在年中更換Medicare Advantage計劃(因為不知道)?

您可以在每年10月15日至12月7日的開放註冊期間更換Medicare Advantage計劃。另外,每年1月1日至3月31日還有一個額外的Medicare Advantage開放註冊期。在此期間,您可以轉換到另一個Medicare Advantage計劃,或者退出您的Medicare Advantage計劃並回到原始聯邦醫療保險。如果您回到原始聯邦醫療保險,您還可以加入獨立的Medicare D部分藥物計劃。

如果您有某些生活變化,例如搬到不在您當前計劃服務區域內的地址,您也可以在開放註冊期之外更換計劃(詳見特殊註冊期相關信息)。此外,如果您所在地區有五星質量評級的Medicare Advantage計劃,您可以在一年中的任何時候轉換到該計劃(您可以使用Medicare計劃搜尋器查看您所在地區是否有五星計劃)。

第二大陷阱:主要對象為移民人士 (申請資格)

沒有人會自動符合白卡,紅藍卡或紅藍白卡的資格

大家要注意,因為可能很多新移民都不清楚,誤以為只能有SSN工卡號才能報稅,但其實事實並非如此,只要有個稅號(數字“9”開頭的)就可以進行報稅了。一般的SSN工卡號是數字0-8開頭。

紅藍卡保險申請資格

a. 需在美國工作並繳納十年以上的稅收

如果您在美國工作並有報稅十年(四十季度)以上,那麼當您滿65周歲後便符合加入紅藍卡Medicare的條件,可以參加 A部分(住院)保險,即不用再支付保險費。

如有需要,您可以選擇B部分 (門診)計劃和 D部分(處方藥)作為補充保險。

根據2020年標準,如果個人年收入低於87,000美元,購買B部分計劃(門診)的保費最少為每月$ 144.30 美元。

如果年收入個人高於$87,000 美元或者家庭收入一年高於$174,000 美元,那麼需繳付更高的紅藍卡 B部分保費。

根據收入,2020 年的保費每人每月從$202 美元~$490.50 美元不等。

購買D部分處方藥保險的保險費,如果年收入低於87,000美元,2020年平均保險費每月$ 48 美元左右,不同保險公司的價格不同。

年收入高於87,000 美元,根據不同的收入水準,D部分 的保費會在基礎的保費上增加約$ 12 到$ 77 美元一個月,這樣平均每月保費就大約是在$ 60 美元~$ 135 美元。不同地區,不同保險公司的紅藍卡 D部分 計劃的價格不一樣,您的保險費也將有所不同。

b. 合法移民在美國居住滿五年,但沒有在美工作或報稅滿十年的人

如果您合法移民來美國,並居住滿五年,但卻沒有在美國工作過或繳付稅收滿十年(四十個季度),那麼在你滿65周歲以後,不能免費獲取紅藍卡保險。但您可以選擇自費參加紅藍卡醫療保險。

沒有繳付滿十年稅收的移民在持有綠卡多於五年以上,並且滿65周歲後,可以向政府的紅藍卡項目繳納保費購買紅藍卡醫療保險A部分,即住院保險。

同時他們也可以跟其他紅藍卡會員那樣,自己付保費購買紅藍卡 B部分和D 部分等其它補充保險計劃等。

根據2020年的標準,參加紅藍卡A部分保險(住院)的保費每月最高大約是$ 460 美元。

如果年收入個人少於87,000美元,購買 B部分 保險(門診)的保費最低為每月$ 144.30 美元。

如果個人年收入多於87,000 美元或者家庭年收入超過$174,000 美元,那麼需繳付更高的B部分 保費。根據收入,2020 年的保費每人每月在 $202 美元~ $490.50美元之間不等。

購買 D部分處方藥保險的保費,如果年收入低於87,000美元,2020年平均保險費每月$ 48 美元左右,不同保險公司的價格不同。

年收入高於87,000 美元,根據不同的收入水準,D部分 的保險費會在基礎的保費上加大約$ 12 到$ 77 美元,這樣平均每月保險費在$ 60 美元~$ 135 美元左右。不同地區,不同保險公司的D部分 計劃的價格不一樣,您的保險費也會有所不同。

c. 移民美國未滿五年,或者年齡不到65歲者

如果您是美國的合法移民身份,有綠卡但沒有住滿五年,或者年齡不滿65 周歲, 那麼您不能購買紅藍卡計劃。

許多人在移民美國後接他們的父母來美國團聚移民。如果您的父母來美時已經超過65周歲,沒有在美國的工作或者沒有繳納十年以上的稅收,他們在剛剛移民到美國時也不可以自動獲取紅藍卡計劃。

年齡超過65周歲的老人,可以在政府醫療保險市場申請奧巴馬健保。如果家庭收入低於政府規定的標準,也可能在申請保險時得到政府的保險補貼,減少保險費用。

如果年齡不滿65周歲,可以通過個人醫療保險市場申請個人或家庭的長期醫療保險,家庭收入低於政府標準時也可能申請政府醫療保險補貼。如果不申請醫療保險補助,那麼個人醫療保險市場有更多的保險品種供你選擇。

*從2019年11月3日起,美國政府規定美國移民簽證申請者都需有醫療保險。紅藍卡醫療保險屬於符合要求的醫療保險。如果申請個人或家庭醫療保險,那麼不能申請政府的稅收抵免等醫療保險補助,才屬於符合要求的保險。

*美國的醫療保險計劃通常都不包括牙科/視力的部分。您可以另外申請牙科保險和視力保險計劃用於來驗眼睛和配鏡片。

第三大陷阱:紅藍卡不包自費陷阱!

當我們說起紅藍卡最常見的拒絕理賠項目,通常包含五項內容:

第一項:就是國外(海外)醫療費。我們知道對這些文章的讀者可能多數都是來美國的新移民,不論是已過多年或今後的日子,總得還有機會要回國探親,或者順便到附近其他國家旅遊一下,可是出國以後若是生病需要就醫該怎麼辦?

這個部分我們可能會以另文專題討論。但是您一定要知道紅藍卡對海外醫療的帳單申請是不會賠付的,所以選擇加入政府補助老人保險優惠計畫C部分,這絕對是最佳的搭配方案。

第二項:常見的不覆蓋的內容是有關長期護理(Long-term Care)、老人院(Custodial Care、Nursing Home),或稱非醫療目的的老人護理(Custodial Care);

第三項:不承保的為多數老人家所需要的假牙、助聽器、聽力檢查(很少數有例外)、眼科檢查與配眼鏡的費用;

第四項:不包的則是中國人比較常見會用到的針灸、足部護理(註:糖尿病人則不受此限)與整型美容手術費用;

第五項:不保的則要特別注意紅藍卡不支付處方藥物的費用,然而這個部分另有政府開放私營保險公司辦理的處方藥計畫D部分可作配搭使用,所以若是您有加入C部分的HMO計畫,處方藥保費甚至還可以完全不收錢呢!

至於您所就診的醫院或醫師有無參加紅藍卡,收費項目與金額更是關係到由誰承擔支付的責任;所以要注意理賠覆蓋範圍和個人支付額究竟有多少,請在就診前先詢問您的保險是否包括您要看的醫生,並向您的保險公司咨詢,您還需要支付多少自付額和共同支付額;

至於您如果要進行手術、接受某些特殊治療或者需要費用較高的藥物,更請一定要先向您的保險公司詢問是否需要提前得到批准,以免日後出現不必要的麻煩。

紅藍卡計劃通常不承保哪些項目?

許多民眾知道處方配藥不屬於承保範圍時很驚訝。您可以透過聯邦醫療保險 D 部份購買配藥承保,但不會由 A 部份或 B 部份提供。

以下是傳統聯邦醫療保險不覆蓋的一些其他服務:

牙齒檢查、大多數牙科護理或假牙

例行眼睛檢查、眼鏡或隱形眼鏡

助聽器或相關檢查或服務

在美國以外旅行期間的大多數護理

幫助洗澡、穿衣、飲食等 (起居照顧護理)

舒適用品,例如醫院電話、電視或單人房

長期護理

整容外科手術

大多數脊椎護理服務

針灸或其他替代治療

例行足部護理

除非您有其他保險可以提供承保,否則您可能必須自行支付這類服務費用。有些聯邦醫療保險 Medicare Advantage (C 部份)計劃可以協助支付不屬於傳統聯邦醫療保險承保範圍的特定服務費用。

其實每家醫療保險公司為了爭生意,他們會在基本的A/B/D部分以外,為你們提供其它所謂紅藍卡不承保的項目,例如牙科,眼科,聽覺等內容。

更多詳盡的自費陷阱可以點擊以下文章查看:

除了白卡?你還可以獲得額外的“幫助”

對於低收入,但拿不到白卡的人,其實還有一些“幫助”是可以獲得的。

紅藍卡使用者其實有資格獲得紅藍卡處方藥D部分計劃費用的額外幫助。這個額外的“幫助”金額估計有$5,000美元一年。

要獲得這種額外幫助的資格,必須正在使用紅藍卡計劃,財產和收入均有限制,並且居住在美國的50個州之一或哥倫比亞特區。

什麼是紅藍白卡?

「聯邦醫療保險」和「醫療補助」,兩個名詞在中文與英文上,看起來有些相似,兩者都是公家機關所補助的醫療保險計畫,目的也皆為幫助民眾支付醫療費用,所以難免容易使人產生混淆及疑惑。一般把「聯邦醫療保險」俗稱為「紅藍卡」,「醫療補助」俗稱為「白卡」。

兩者服務的對象及內容有所差距,如果兩邊的資格都符合(例如65歲以上的低收入戶),可以同時擁有紅藍卡與白卡,這就是所謂的“紅藍白卡”。

紅藍白卡的使用規則一般是這樣的,紅藍卡有費用產生的時候,白卡就會幫忙支付紅藍卡部分的錢。

簡單來說,就是擁有兩張卡的民眾,可以用白卡來負擔紅藍卡的月費。大部分的醫療及藥物費用可用紅藍卡負擔,但有一些紅藍卡不給付的醫療服務,例如長期照護,就可以使用白卡。

如何通過星級評價來選擇紅藍卡計劃?

紅藍卡使用星級評價系統來衡量紅藍卡優勢計劃和紅藍卡D部分的執行情況的好壞。

評分針對紅藍卡計劃在幾個不同類別中的執行情況進行評定,包括護理質量和客戶服務。 評級範圍從1到5顆星,其中5顆星最高,而1顆星最低。

沒有紅藍卡的老年人

聯繫電話是800-354-0365

什麼是紅藍卡Medicare 老年人醫療保險?

联邦医疗保险(Medicare)是为符合资格的人提供医疗保险的政府计划。其由美国医疗保险和医疗补助服务中心营运,这个联邦机构的营运资金来自社会安全税(Social Security taxes)和医疗税(Medicare taxes)、保费及联邦拨款。联邦医疗保险与医疗补助(Medicaid)不同,医疗补助是为低收入人士提供医疗保障。

它是美國聯邦政府為65歲或以上老年人,不足65歲但有長期殘障的人士或者是永久性腎臟衰竭患者提供的政府醫療保險。申請者必需是美國公民或永久居民,申請者本人或配偶已向國家繳納醫療保險稅(Medicare Tax)10年(40個季度)以上者才有資格申請。

如果您是合法移民並居住滿5年,但沒有在美國工作或交納醫療保險稅滿10年,那麼您在滿65歲以後,暫時還不能得到免費的Medicare醫療保險。

但您可以自己繳費購買Medicare醫療保險A計劃——即住院保險。同時也可以與其它Medicare成員一樣,自費交納保險費購買Medicare的B計劃和D計劃,或者其它私人醫療保險。

Medicare醫療照顧保險項目由聯邦政府管理,各州實行統一政策。

根據平價醫療法的規定,美國公民、永久移民、和在美國合法居住的外國居民都需要參加符合法律規定標準的醫療保險。

老年人參加Medicare聯邦醫療照顧保險符合醫療法規定的標準。

什麼時候可以申請紅藍卡?

如果你本身就擁有Social Security或Railroad Retirement Board的退休福利,只要夠65歲就會自動加入紅藍卡的A和B部分;65歲以下的殘疾人士如果有接受SS或RRB的殘障福利滿24個月的話,也會自動加入A和B部分。

但如果你本身並沒有享受SS或RRB福利,則需要自行進行申請登記紅藍卡Medicare才可以享受這個醫療福利。

其實,可能很多人都不知道,對於大部分人來說,只要年滿64歲9個月即符合申請紅藍卡的資格,並不需要等到退休後才可以開始申請。

請留意:如果你在第一次符合紅藍卡資格的時候沒有去申請,有可能會產生延遲申請罰款。

65歲生日月前3個月起,到生日月後3個月,共7個月的時間內,是“Initial Enrollment Period (IEP)”/最初申請時間,可以登記申請紅藍卡。在IEP期間,你可以申請A,B,D部分或者在申請 A部分、B部分後選擇轉為C部分。

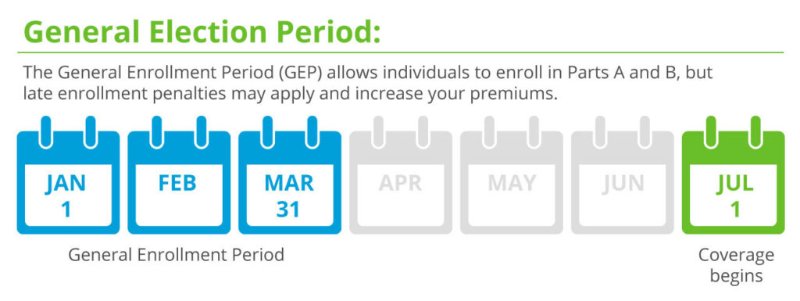

如果錯過了IEP,還可以在General Enrollment Period (GEP)/一般申請時間:每年1月1日至3月31日期間登記申請紅藍卡A部分和B部分,保險會從7月1日開始生效。但在IEP之後才申請紅藍卡的話,有可能會產生延遲申請罰款/保費升高,除非符合特殊情況可以免除。

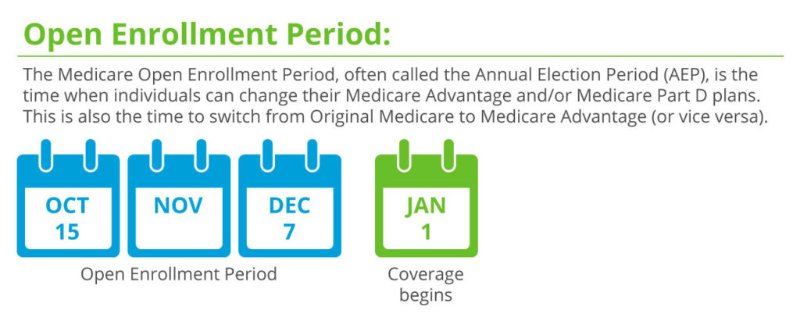

每年10月15日至12月7日是紅藍卡C部分或D部分的公開申請期時間或年度選擇時間,在這個期間你可以選擇加入、更改或取消C部分或D部分 ,轉換Original Medicare和Medicare Advantage,改變會從第二年1月1日起生效。要注意的是,如果你推遲申請D部分,也可能會導致罰款,除非符合特殊情況。

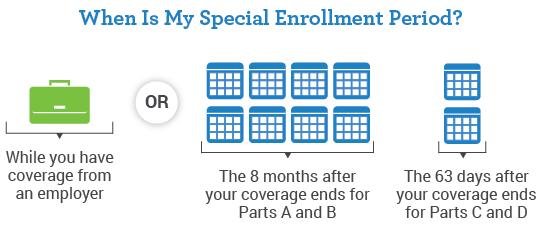

如果你或配偶有工作以及雇主提供的集體醫療保險福利,則可以在特殊公開期內申請紅藍卡的A和B部分而不會有罰款,如果之前擁有其他符合資格的處方藥保險也可以免罰款延遲申請D部分。

A部分和B部分可以在雇主提供的團體醫保計劃仍然生效的任何時間申請,或者在工作終止或雇主提供的團體醫療保險福利終止後8個月內(以最先一個時間為準)申請。

D部分的特殊公開期為原處方藥保險終止後63天內。

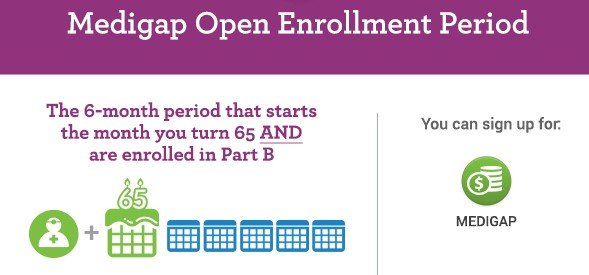

Medigap 公開期是在滿65歲或加入B部分後6個月內,在Medigap OEP期間你可以自由選擇購買Medigap Plans,保險公司不能因為你的健康狀況而拒絕受保或者增加保費,但超過Medigap OEP後再購買則沒有這個保障。

延遲申請罰款

在符合紅藍卡資格的時候,人們可能會因為費用問題延遲申請紅藍卡的A部分、B部分或D部分;但如果你在第一次符合紅藍卡資格的時候沒有申請,那麼之後再申請就會產生以增加保費形式出現的Late-Enrollment Penalty 延遲申請罰款(部分情況除外),詳情如下:

大部分人可以免費加入紅藍卡A部分,但如果因為工作時間不夠長無法免費加入A部分而不申請,那麼延遲加入A部分會導致保費增加10%,而且你需要在兩倍於延遲申請的年數的時間內支付較高的保費。假設你延遲了兩年加入A部分,就要交納四年的高額保費。

不符合參加紅藍卡資格的人士,可以點擊這裡查看其它適合父母的醫保計劃。

如果你在沒有雇主提供團體保險的情況下延遲加入B部分,也會導致保費增加,增加幅度為10% X 推遲申請年數(以滿12個月為一年),並且只要你加入B部分這個罰款就會一直存在。假設你的IEP截止日期在2016年12月,你等到2019年3月(GEP)才申請加入B部分,那麼你需要交納的保費將增加20%(雖然總共延遲了27個月,但只算2年)。

D部分延遲申請也會產生罰款,並且是終生的,保費增加幅度為1% National Base Beneficiary Premium x 無處方藥保險的整月數,而後四捨五入至最接近的$ 0.10。2019年美國基礎受益人保費是$33.19,2020年是$32.74。

假設你的IEP截止於2016年5月31日,你當時沒加入D部分,等到2019年的OEP才加入,D部分要在2020年1月才生效,那麼你沒有處方藥保險的月數為2016年6月至2019年12月,共31個月。所以2019年的罰款為$33.19 x 31% = $10.29,四捨五入至$10.30;而2020年罰款為$32.74 x 31% = 10.15,四捨五入至$10.20。

聯邦醫療保險Medicare紅藍卡計劃詳情(包括四大部份)

A 部份—— 住院護理保險(Hospital Insurance):支付住院費用。保險人的工齡如果超過40 個季點,而且年滿65歲的話,則可以免除保費。但如果工齡少於 40 個季點,則須視情況每月支付費用。

当您年满65岁并一直工作及有缴纳至少10年(40个季度)的医疗保险谁,您就自动可以享有A部分的保障。如果您有资格享有A部分,则无需支付任何保费。相反,如果您不符合资格,则需要每月支付$422保费。

A部分不承保医生就诊的费用,但会超薄医疗必须的住院护理,包括住院、看护、临终关怀和家庭保健服务。原本的联邦医疗保险是由A部分及B部分组成,并包括医生就诊的费用。

B 部份—— 醫生門診保險(Medical Insurance):B部份涵蓋了醫生的診療費、門診費、以及護理費用,消費者可以自己決定是否購買。須每月支付保險費,直接從民眾的退休金中扣除,就診時民眾須支付20%的自付額。如果已經年滿65歲但仍繼續工作,可以透過雇主申請A部分免費,退休時再申請B 部分。

C 部份——醫療進階計劃(Medicare Advantage):C部份是由私人保險公司和聯邦政府合作,提供相關的醫療服務——除了處方藥的費用外, 有些計劃提供額外福利, 像是預防保健和健身等服務。大多數情況下,C部分提供者會指定民眾必須使用網絡體系內醫生以及醫院,否則會負擔額外的保險費。

D 部份—— 處方配藥承保計劃(Prescription Drugs):這個部份主要是幫助民眾負擔處方藥品,可以自由加入。一般來說,加入C部份的民眾,無需再加購這個部份。在遵循政府規範的前提之下,不同保險公司也會提供不同的保費和藥單。加入D 計劃前,民眾應該先確定藥物是否在保險公司的清單之內。

醫療照顧保險(Medicare)的Part A住院保險這部分是強制性的,資金通過政府按員工收入徵收的Medicare保險稅(Medicare tax)來籌集。雇主和僱員需要分別繳納工資收入的1.45%,總計收入的2.9%用於支付住院醫療保險。這樣,當您年滿65周歲後,就可以獲得Medicare住院保險,不需要繳納這部分的保險費。

在平價醫療法案實施後,個人年收入超過20 萬美元或者家庭年收入超過25 萬美元的高收入者還需要繳納超出上限部分收入的0.9% 作為Medicare 補充稅。

其它部分的Medicare 聯邦醫療保險(Part B 、Part C 、和Part D )屬於自願參加的性質,參加這些保險計劃必須每月額外繳納保險費。

您可以點擊這裡閱讀美國社會保障局網站公佈的關於Medicare保險的中文簡介,或者進一步閱讀英文版的2019 年《 Medicare與你指南 》 了解聯邦醫保覆蓋的醫療服務範圍和醫療費用自付比例等更多信息。

低收入的老年人如果無力承擔醫保的自付費用,美國政府允許其同時申請低收入醫療補助保險(Medicaid)。Medicaid 保險可幫助支付Medicare 醫療保險的費用。

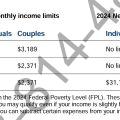

Medicare 紅藍卡收入標準 -2020年

Medicare 聯邦政府老年人醫療服務電話

如果您有任何問題,可以聯繫聯邦醫療照顧和醫療輔助服務中心(Centers for Medicare and Medicaid Services)。他們的電話服務中心提供七天二十四小時全天候服務。服務中心的號碼是1-800-MEDICARE (1-800-633-4227)。

SSN社安局電話

您可以致電1-800-772-1213聯繫社安局咨詢

怎樣申請紐約紅藍卡Medicare 醫療保險?

一般情況下,領取美國 Social Security 社會保障的老人在滿 65 周歲時,或者 65 周歲以下的殘障人士在領取 Social Security 殘障社保金時可自動參加 Medicare 保險的 Part A 和 Part B 計劃。

其他符合條件的老人,可在65周歲生日前的三個月和生日後的三個月這段時間初次申請Medicare保險。您可以在聯邦政府Medicare網站申請,或者通過Social Security社會保障署申請Medicare保險。

如果錯過初次申請期,可在每年的1月1日~3月31日之間申請Part A 和Part B 保險。

當您申請了 Medicare Part A 和 Part B 保險後,就不必再每年重新申請。Medicare 保險部門會寄給你新的保險卡,卡上有你的 Medicare 保險號。

每年的10月15日到12月7日是Medicare的Part C和/或Part D計劃的開放申請期。在開放申請期內,您可以在聯邦政府Medicare網站比較和選擇下一年度的Medicare Part C 或Part D 保險計劃。

如果您年齡在65周歲以下,在等待參加Medicare保險或者等待Medicare保險開始生效,在短時間內需要一定的保障,可以考慮申請短期醫療保險作為過渡時期的保障。

聯邦Medicare保險計劃通常不包括牙科/和或視力保障。您可以額外申請牙科保險計劃或視力保險計劃用於驗光配鏡。

紅藍卡Medicare醫療計劃

可通過點擊上方標題,然後根據你的居住地的郵編,查看合適你的各種紅藍卡醫療計劃,包含簡單的介紹,如合適你條件的保險公司,保險計劃,保費,計劃簡介等的資訊。

當然,你也可以選擇直接致電我們咨詢。

65岁以上非低收入新移民无法买保险?

那就是如果在美国居住时间没有达到5年,收入不符合白卡条件的65岁以上老人没有任何医疗保险可以购买?

有需要請直接致電我們,我們可以幫你申請老年人紅藍卡。

美國老年人Medicare福利活動簡介

點擊上方標題,可以查看有關於老年人的一些福利,健康生活,活動資訊

移民美國後老人是否有資格參加Medicare – Medicare紅藍卡申請條件

(1)在美國工作並交納醫療保險稅十年以上者

如果您在美國工作,並繳納醫療保險稅(Meicare Tax)十年或者四十季度以上,那麼當您滿65周歲後便符合免費加入Medicare的條件,可以參加Medicare A(住院)保險,即不用再支付保險費。

如果需要,您可以購買Meicare B (門診)保險以及Medicare D(處方藥)保險作為補充保險。

根據2019年標準,如果個人年收入低於85,000美元,購買Medicare B 保險(門診)的保險費最低為每月135.50美元。

如果個人年收入高於85,000美元或者家庭年收入超過$170,000美元,那麼需繳納更高的Medicare Part B保險費,根據收入,2019年的保險費從每人每月$189.60美元~$460.50美元不等。

購買Medicare D (處方藥)的保險費,如果年收入低於85,000 美元,2018 年平均保險費每月45 美元左右。年收入高於85,000 美元,Part D 的保險費平均從每月60 美元~130 美元不等。不同保險公司的價格不同。

(2)合法移民美國滿五年,但沒有在美國工作或交納醫療保險稅滿十年者

如果您合法移民到美國並居住滿五年,但沒有在美國工作或交納醫療保險稅滿十年,那麼在滿65周歲以後,不能得到免費的Medicare 醫療保險。但您可以自費購買Medicare 醫療保險。

沒有繳納醫療保險稅的移民在持有綠卡超過五年以上,並且年齡滿65周歲後,可以向政府的Medicare項目繳納保險費購買Medicare醫療保險Part A住院保險。同時他們也可以與其他Medicare成員一樣,自費交納保險費購買Medicare Part B和Part D等其它補充保險計劃等。

根據2019 年的標準,參加Medicare Part A 住院保險(住院)的保險費大約最高為每月437 美元。

如果個人年收入低於85,000美元,購買Medicare B 門診醫療保險的保險費最低為每月$135.50美元。

如果個人年收入高於85,000美元或者家庭年收入超過$170,000美元,那麼需繳納更高的Medicare Part B保險費,根據收入,2019年保險費從每人每月$189.60美元~$460.50美元不等。

購買Medicare Part D處方藥保險的保險費,如果年收入低於85,000美元,2019年平均保險費每月45美元左右。年收入高於85,000美元,Part D的保險費平均從每月60美元~130美元不等。不同保險公司的價格不同。

(3)移民美國不滿五年,或者年齡不滿65周歲者

如果您是美國的合法移民,有綠卡但沒有達到居住五年的標準,或者年齡不滿65 周歲, 那麼您不能購買聯邦政府的Medicare 醫療保險。

許多人在移民美國後接他們的父母來美國團聚移民。如果您的父母來美時已經超過65周歲,沒有在美國的工作經歷或者沒有繳納Medicare稅十年以上的條件,他們在剛剛移民到美國時也不能夠自動獲得Medicare的醫療保險資格。

根據醫療法的規定,在美國居住的綠卡移民通常也需要和美國公民一樣參加符合醫療法標準的長期醫療保險。那些獲得綠卡的年齡超過65周歲的老人,可以在政府醫療保險市場申請Obamacare保險。如果家庭收入低於政府規定的標準,也可能在申請保險時得到政府的保險補貼,降低保險費用。

如果年齡不到65周歲,可以通過私人醫療保險市場申請個人/家庭長期醫療保險,家庭收入低於政府標準時也可能申請政府醫療保險補貼。私人醫療保險市場有更多的保險品種供選擇。

醫療保險計劃通常不包括牙科/和或視力保障。您可以額外申請牙科保險計劃或視力保險計劃用於驗光配鏡。

既不符合紅藍卡要求,又不想用白卡的人有什麼選擇 – 公司保險

在美国工作可以通过不同渠道获得医疗保险:参加公司的集体医疗保险,自己向商业保险公司购买私人医疗保险,参加行业协会为会员提供的集体医疗保险等。

集体医疗保险是公司向雇员提供的非工资福利。根据美国医疗法,全职雇员在50人以上的公司必须向员工提供医疗保险。员工人数在50人以下的公司则不必强制为员工提供医疗保险。持H、L等签证在美国工作的外籍员工,也可以通过雇主参加医疗保险。

使用公司團體醫療保險是一個好的選擇。為什麼這樣說?因為公司醫療保險的費用可作為公司支出部份,即可以抵扣稅費。

這樣一來可以省下不少稅費,二來又可以參加好的PPO計劃 。有了好的保險計劃,自然找得到好的醫院和醫生。

在新政策下,已有疾病的人想要購買得到醫療保險是很難的,所以我們一直建議其他人要未雨綢繆,因為一旦有事發生再去臨急抱佛腳的話,一切都太遲了。

紐約綠卡免費/廉價醫療保險(非紐約州不適用)

紐約州特別救濟計劃是由紐約州政府發起並補貼,為符合資格的紐約地區居民(包括新移民)提供的免費/廉價醫療保險計劃。所以此計劃不適用於紐約州以外的州。

紐約綠卡保險涵蓋內容

對於新移民父母的一些建議

1. 頭五年新移民不能用聯邦福利(不能買紅藍卡,不能用白卡),各州福利救濟不一樣,在深藍州頭五年可能有一些州福利。

2. 但是,頭五年新移民可以買奧巴馬醫改,

https://www.healthcare.gov/blog/10-things-immigrant-families-need-to-know-about-the-marketplace/

3. 沒有工作經驗的美國人(包括移民五年以上)可以高價買紅藍卡,注意,沒有工作經驗的美國人,不能享受低價白卡,但是可以花錢買紅藍卡,A部份(住院保險),B部份(醫療保險),D部份(醫藥保險),總共一人一個月保費大概九佰元。當然因人而異。

比如這個鏈接說,紅藍卡A部份高價是一個月422元,B部份 $134, D部份 看你自己買的保險計劃而定。

https://www.medicare.gov/your-medicare-costs/costs-at-a-glance/costs-at-glance.html

注:C部份是私人公司賣的A/B部份的計劃,等於是A/B部份的個人選擇。所以費用不計。

4. 另外,除了醫保以外,我不鼓勵中產家庭的父母去濫用福利救濟(如“白卡”)。因為這有可能被定義為“公共負擔”。

紐約老人醫療保險注意事項

許多高齡僑民在美國有了俗稱「紅藍卡」的聯邦醫療保險(Medicare)後,就以為能夠高枕無憂,但這其實是錯誤觀念!參加紅藍卡(Medicare,又稱聯邦醫療保險)應避免以下幾個錯誤,否則將付昂貴代價:

錯過最初加入期:一有資格加入紅藍卡,你有7個月的時間登記,從你滿65歲那個月的前3個月開始,一直到滿65歲那個月的後3個月為止。錯過期限將被罰,每拖延12個月,Part B的保費可提高最多10%。若你沒資格免費獲Part A,需付保費,也會被罰。

錯過每年開放加入期:每年10月15日到12月7日可重新加入紅藍卡計劃,若是錯過,第二年你得用原來的計劃,可造成問題和多花錢。更糟的是若這項計劃不再於你住的地區提供,你可能沒有醫療保險。

未未每年審查紅藍卡政策:你的Medicare Advantage計劃的規定、限制和網路選擇,可能每年不同,所以每年在開放加入期都應審查計劃,例如保險公司提高保費到一個地步,你負擔不起,或是你需要的處方藥不再給付。

未檢查計劃的網路:你的Medicare Advantage計劃若是HMO,所有非網路內服務都不給付。若你的計劃是PPO,你可選擇網路外的服務,但共同付款會高很多。

以為費用獲給付:不同的紅藍卡計劃,給付不同的醫療費用。例如Madigap和Medicare Advantage的給付就不同。而且有些費用沒有任何計劃給付,例如養老院。所以看醫生前,先確定自己要付多少錢,以免接到意外帳單。

新移民老年人醫療保險(Medicare)常見問題

問: 聯邦醫療保險是甚麼?

答: 聯邦醫療保險是一項由聯邦提供的健保計劃,為 65歲或以上、以及一些較年輕而正在接受社會安全殘障福利的人士而設。

問: 聯邦醫療保險與聯邦醫療補助(Medicaid)有何分別?

答: 聯邦醫療保險是一項由聯邦提供的健保計劃,為 65歲或以上、以及一些較年輕而因殘障而合資格的人士而設。而聯邦醫療補助則是一項由州政府提供的計劃,為低收入者提供健康承保。

問: 聯邦醫療保險優勢計劃是甚麼?

答: 聯邦醫療保險優勢計劃(C 部分)是由私營公司所提供的健保計劃,為傳統聯邦醫療保險的替代方案。

問: 我將在數月後滿 65 歲,我應在何時申請加入聯邦醫療保險?

答: 假若你(或配偶)有受到現任僱主所提供的健保計劃所保障,你便可以延遲申請聯邦醫療保險,直至工作完結為止。否則,你應在年滿 65 歲的不久前申請加入聯邦醫療保險。

問: 如何註冊加入聯邦醫療保險?

答: 你可以到社會安全福利部門辦理補領聯邦醫療保險卡的手續。

問: 我想確定自己瞭解D部分的承保缺口 (又稱「甜甜圈洞」,doughnut hole) 。可否告訴我它是甚麼?

答: 原本若你跌進承保缺口,你必須自行支付所有的處方藥費用。但在2011年後,缺口便因法案通過而一直在縮窄。

問: 如果我是低收入人士,可否獲得處方藥費用補助?

答: 可以。你可以申請「額外補助」(Extra Help) 計劃,此計劃為收入在某水平下的人士提供低成本或被降低成本的聯邦醫療保險D部分處方藥承保。

問: 聯邦醫療保險有哪些不同的部分?

答: 聯邦醫療保險有四個部分,分別提供不同類型的承保:A 部分 (醫院保險)、B 部分 (醫療保險)、C 部分 (聯邦醫療保險優勢計劃, Medicare Advantage) 以及 D 部分 (處方藥承保)。

問: 傳統聯邦醫療保險 (Original Medicare)是甚麼?

答: 傳統聯邦醫療保險是一項按服務而付費的健保計劃。這意味著你可以在美國任何地方選擇任何接受聯邦醫療保險的醫生或醫院,而聯邦醫療保險將支付其賬單份額。

問: 聯邦醫療保險輔助計劃 (Medigap)是甚麼?

答: 聯邦醫療保險輔助計劃是私人保險,負責支付傳統醫療保險計劃中的自付費用。

問: 如何註冊加入聯邦醫療保險?

答: 你可以到社會安全福利部門辦理補領聯邦醫療保險卡的手續。

問: 聯邦醫療保險是否支付我所有的醫療保健費用?

答: 聯邦醫療保險並不支付你的所有醫療保健費用。你必須支付保費、扣除額及共付額。至於你所需要支付的金額,則根據你所選擇的聯邦醫療保險計劃而定;在某些情況下,亦會受到你的收入而影響。

問: 我可以到哪裡找到有關聯邦醫療保險疑問的答案?

答: 你可以向兩個負責處理聯邦醫療保險的各方面問題的政府機構求助 — 社會安全局與聯邦醫療保險, 或聯絡你當地的州政府健保援助計劃 (State Health Insurance Assistance Programs, SHIPs),它們提供個人諮詢,解答關於聯邦醫療保險的問題。

兩棟房子申請紅藍卡

問: 父母剛移民可以申請嗎?

答: 如果您或者您的父親母親來到美國時已經超過65歲的話,沒有辦法直接享有聯邦健保紅藍卡福利,只有在美國居住滿五年之後才可以去申請。申請開放期是每年的1月1日到3月31日,生效日期為同一年的7月1日。空檔期間,可以考慮“訪美旅遊平安險”,或嘗試公司團體健康保險的途徑(詳情請諮詢我們)

問: 如果65歲還未退休,還在公司提供的團體健康保險計劃內呢?

對於超過65歲還未退休且仍在公司團體健保計劃中的長者,仍須去社安局申請紅藍卡,可以選擇只申請Part A住院福利,並延用公司團體健保,但務必在退休或團體保險到期前,盡快去申請其它聯邦紅藍卡必備的福利。如果斷保超過一定時間,則會有罰款的。

問: 在美國報稅未滿十年,要怎麼申請紅藍卡?

凡是美國永久居民或者在美國居住滿5年的合法居民,都可在65歲前3個月去當地社安局完成紅藍卡的申請,開始享有Part A和B的福利。過期丶延遲加入都會帶來不少的罰款!

對於Part A- 住院福利部分

在美國祇要工作報稅滿十年(四十個季度點),進入65歲就可以開始免費使用。若報稅不滿十年,會有兩個選擇:

(1)自費購買Part A - 住院福利:若在美國完全沒繳過稅或繳稅少於30個季度點,2018年買Part A每月要$422;若繳稅介於30-39個季度點,2018年每月$232。

(2)想要當下省錢,先不買,等報稅滿十年後再買免費的。但雖然省了錢,但萬一住院則沒有任何保障,且還會有延遲加入的罰款。而且,很多補足福利的HMO或PPO計劃,都需要同時擁有Part A和Part B才有資格購買。

對於Part B - 看診部分

凡是美國永久居民或者在美國居住滿5年的合法居民,都有資格獲得,且人人都需要付一定費用獲得。通常每月$134,有些高收入人群金額有不同,每年也有變化。

紅藍卡Medicare權利與保障

問: 聯邦醫療保險的受益人有哪些基本權利和責任?

答: 不論你擁有哪一種聯邦醫療保險承保,你都具有一定的權利和責任。

問: 須由我的醫生向聯邦醫療保險申請費用索賠, 還是由我直接向聯邦醫療保險申報?

答: 一般來說,根據法例規定,接受聯邦醫療保險的醫療提供者須為承保者向聯邦醫療保險申請費用索賠。

問: 當醫生「選擇不參加」聯邦醫療保險時,是甚麼意思?

答: 如果你去看一個選擇不參加聯邦醫療保險的醫生,你便需要支付全額費用。

問: 當我的承保處方藥清單 (formulary)有所改變時,聯邦醫療保險D部分處方藥計劃會否通知我?

答: 在特定的情況下,你的藥物保險計劃必須通知你其承保及價格的變化。

紅藍卡Medicare應到哪裡尋求協助

問: 如何在我的所在地區找到一間核准銷售聯邦醫療保險輔助計劃(Medigap)的保險公司?

答: 你可以在聯邦醫療保險的網站上找到一份完整列表,或致電聯邦醫療保險專線或你所在州的保險部門。

紅藍卡Medicare舉報聯邦醫療保險詐騙

問: 我應向誰舉報聯邦醫療保險的詐騙案?

答: 聯邦醫療保險監察長辦公室專責調查聯邦醫療保險的詐騙案,歡迎聯邦醫療保險的受惠人提供線報。

如有任何不清楚的地方,可與我們聯繫。

你可能感興趣的內容